市場監管總局堅持以習近平新時代中國特色社會主義思想為指導,深入學習貫徹黨的二十屆三中全會和中央經濟工作會議精神,堅持圍繞中心、服務大局,聚焦公信力建設和專業化提升工作主線,推動行業走高質量發展道路。2024年,我國檢驗檢測行業營收穩定增長,領域結構進一步優化;集約化趨勢愈發顯著,規模效應持續增強;專業化水平不斷提升,高技術服務業特征突出。總體看,行業正在通過市場化、規模化、集約化、專業化破局扭轉“小散弱”現象,但也存在部分領域過度競爭、國際化能力有待提升等問題。

一、總體情況

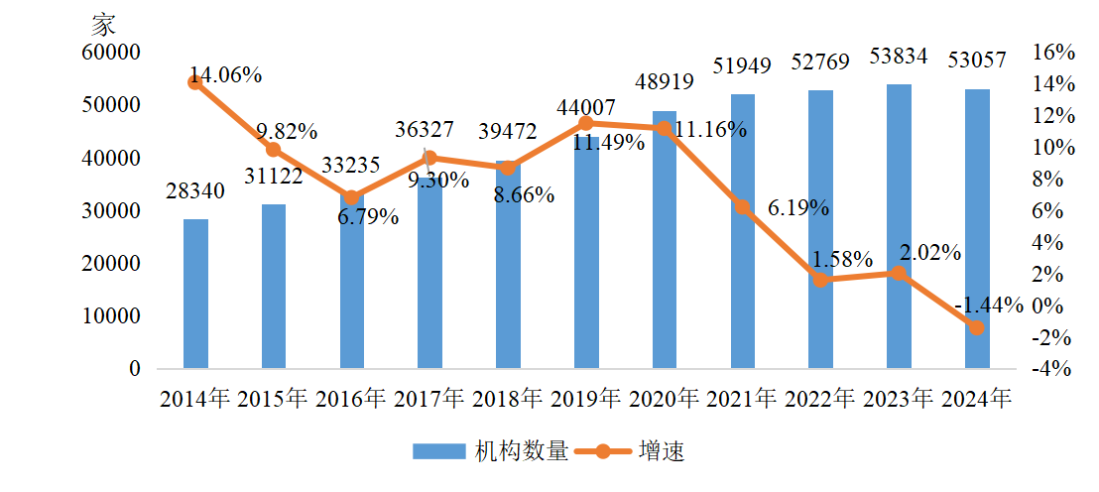

截至2024年底,我國共有檢驗檢測機構53057家,同比下降1.44%;全年實現營業收入共4875.97億元,同比增長4.41%。其中,企業制檢驗檢測機構41280家,占機構總量的77.80 %,事業制檢驗檢測機構10090家,占機構總量的19.02%。民營檢驗檢測機構33892家,占機構總量的63.88%。上市檢驗檢測機構93家,占機構總量的0.18%。

圖1-1 2014-2024年企業制機構和事業制機構占比情況

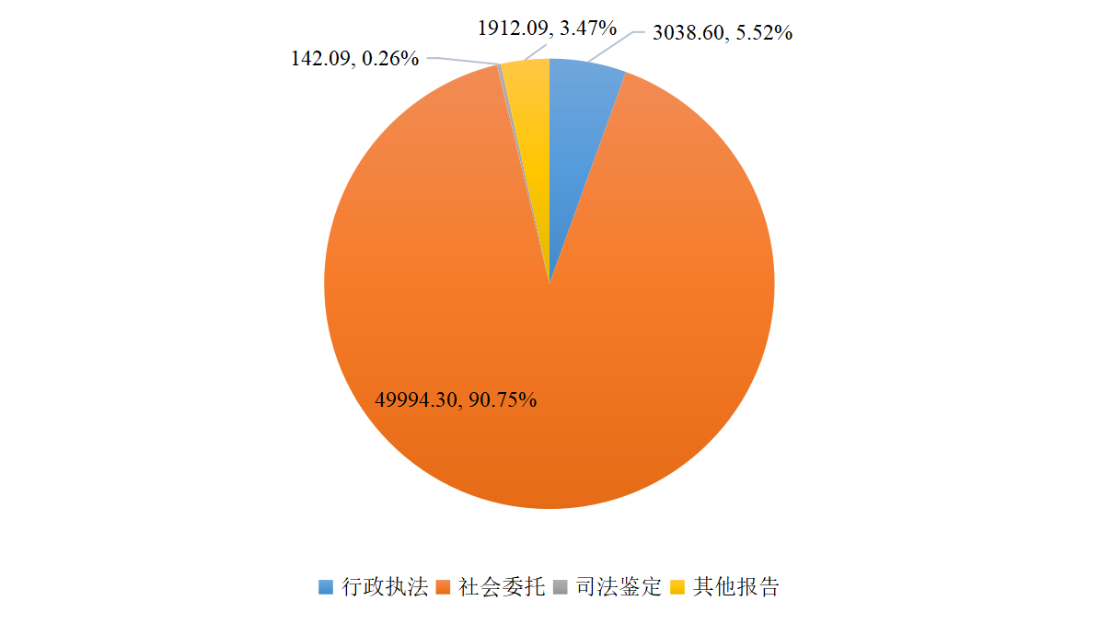

2024年共出具檢驗檢測報告5.51億份,同比下降8.66%,平均每天對社會出具各類報告150.92萬份。其中,出具行政執法類報告3038.60萬份,占比5.52%,同比下降8.25%;出具社會委托類報告49994.30萬份,占比90.75%,同比下降7.06%;出具司法鑒定類報告數142.09萬份,占比0.26%,同比增長0.76%。

圖1-2 2024年檢驗檢測報告數量構成情況(單位:萬份)

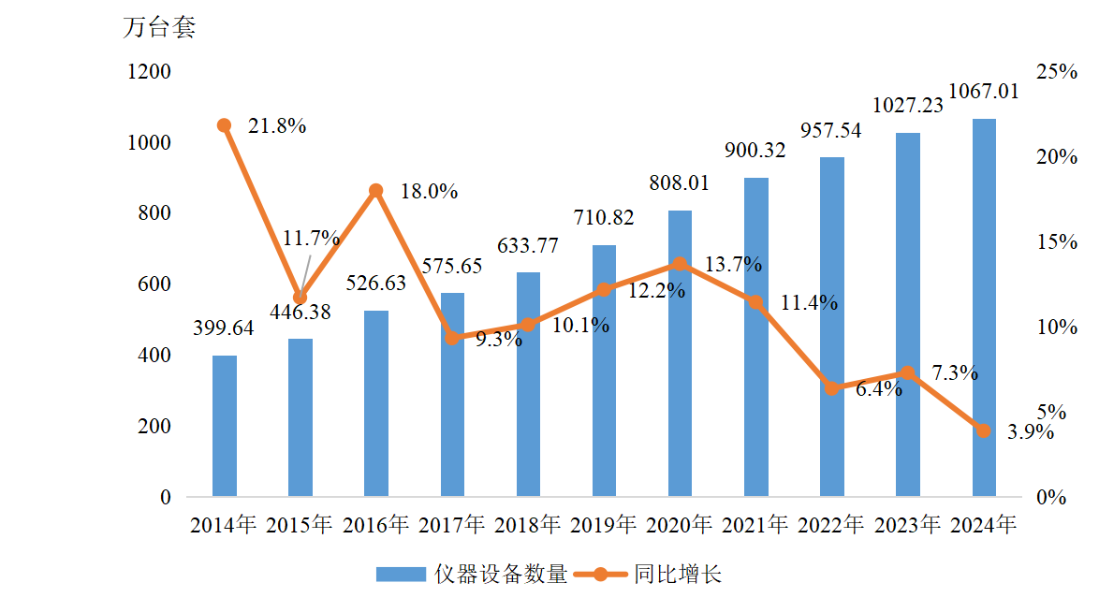

截至2024年底,檢驗檢測機構共有儀器設備1067.01萬臺套,同比增長3.87%。其中,國產儀器設備992.51萬臺套,同比增長4.11%;進口儀器設備74.50萬臺套,同比增長0.76%;50萬元以上儀器設備19.56萬臺套,同比增長7.62%。檢驗檢測機構儀器設備資產原值5701.70億元,同比增長8.01%。其中,國產儀器設備資產原值3716.44億元,同比增長9.59%;進口儀器設備資產原值1985.27億元,同比增長5.16%;50萬元以上儀器設備資產原值2431.63億元,同比增長9.89%。

圖1-3 2014-2024年全國檢驗檢測機構儀器設備數量及增長情況

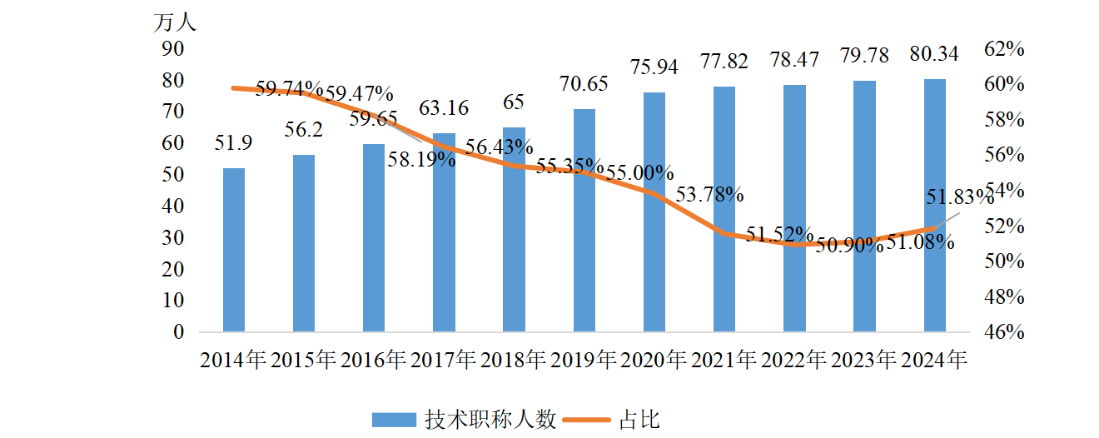

截至2024年底,全國檢驗檢測機構從業人員155萬人,同比下降0.76%。其中,擁有研究生及以上學歷人員16.01萬人,同比增長5.02%,占從業人員總數的10.33%;大學本科學歷人員為67.62萬人,同比增長1.62%,占從業人員總數的43.62%。全國檢驗檢測機構擁有高級技術職稱人員20.21萬人,同比增長4.75%,占從業人員總數的13.04%;中級技術職稱人員33.39萬人,同比增長1.15%,占從業人員總數的21.54%;初級技術職稱人員26.74萬人,同比減少2.66%,占從業人員總數的17.25%。

圖1-4 2014-2024年全國檢驗檢測機構擁有技術職稱人員分布情況

二、行業發展總體穩定結構布局進一步優化

截至2024年底,我國共有檢驗檢測機構53057家,同比下降1.44%,近20年來首次下降。出具檢驗檢測報告5.51億份,同比下降8.66%,自2022年起連續三年下降。從業人員155萬人,同比下降0.76%。全年實現營業收入4875.97億元,同比增長4.41%,戶均營收和人均營收分別增長5.94%、5.20%。

圖2-1 2014-2024年全國檢驗檢測機構數量及增速情況

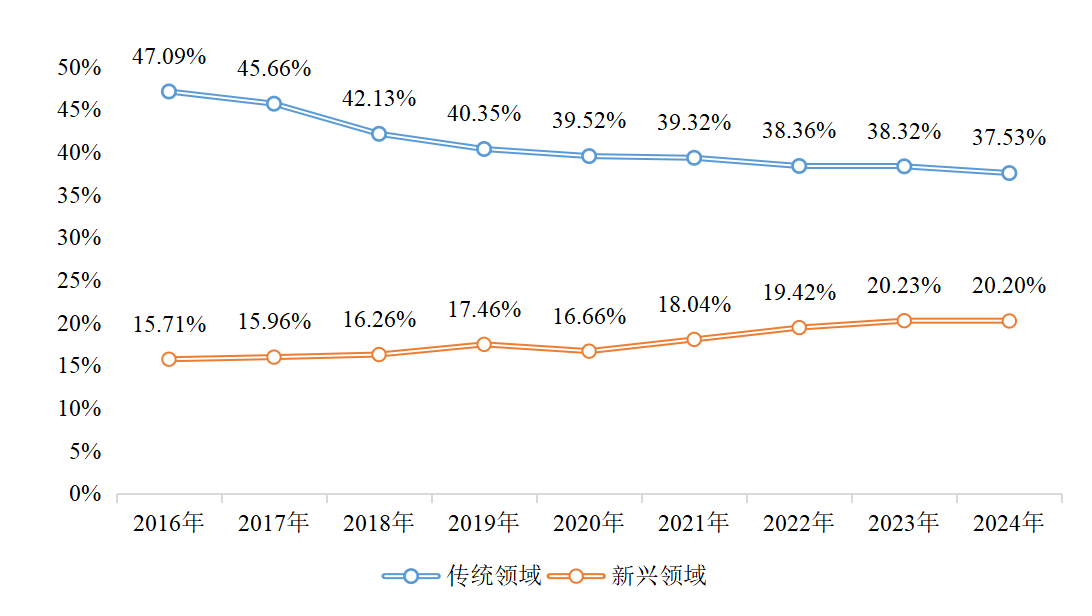

2024年,電子電器、機械、材料測試、軟件及信息化等新興領域檢驗檢測業務實現收入984.80億元,同比增長4.24%,占行業總收入的20.20%。建筑工程、建筑材料、環保設備和機動車檢驗等傳統領域實現營收1830.18億元,同比增長2.27%,占比從 2016年的47.09% 逐年下滑至2024年的37.53%。新興領域營業收入增速是傳統領域的近兩倍。

圖2-2 2016-2024年檢驗檢測傳統和新興領域占行業總收入比重情況

三、規模效應持續增強小微機構占比首次下降

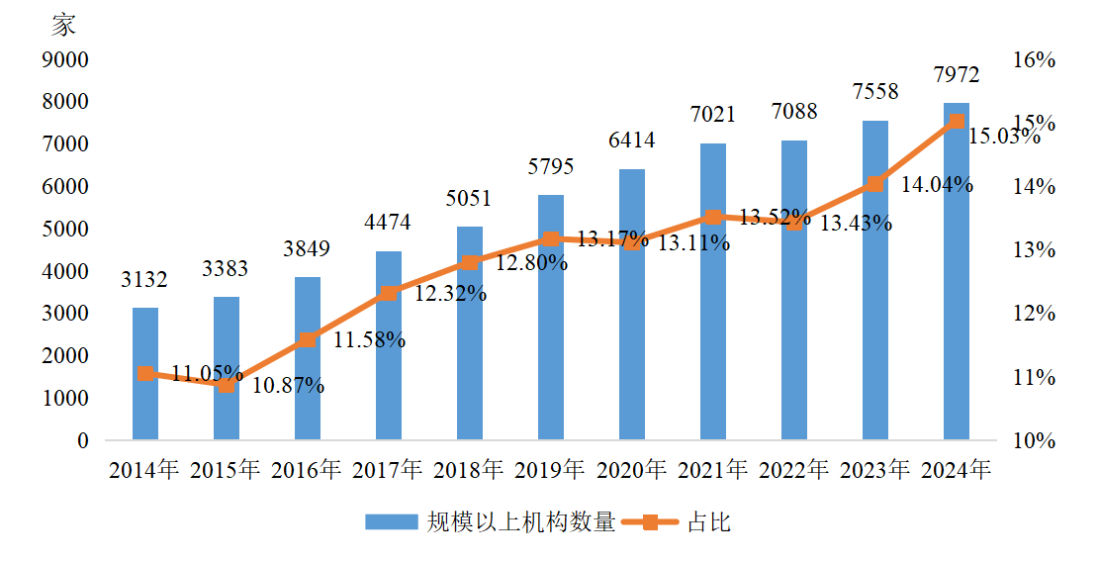

截至2024年底,全國規模以上檢驗檢測機構7972家,同比增長5.48%;營業收入3961.39億元,同比增長5.60%。規模以上檢驗檢測機構占機構總量的15.03%,營業收入占全行業總收入的81.24%,集約化發展趨勢愈發顯著。年度營業收入在1億元以上機構769家,增加84家;收入在5億元以上機構72家,增加1家。

圖3-1 2014-2024年規模以上檢驗檢測機構數量分布情況

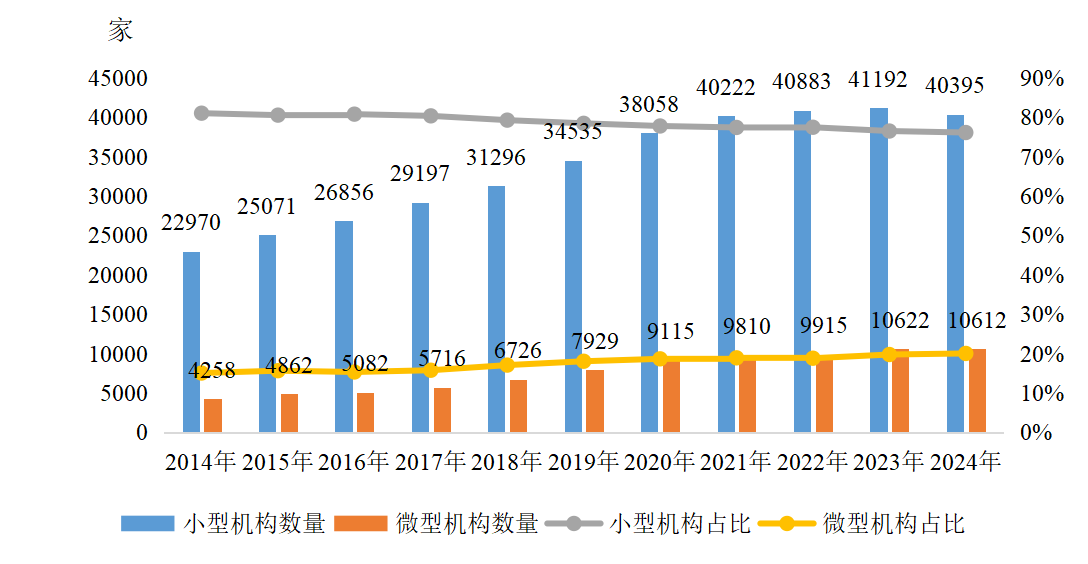

截至2024年底,小型檢驗檢測機構40395家,同比減少1.93%,占比76.14%;微型檢驗檢測機構10612家,同比減少0.09%,占比20.00%。小微型機構合計占比96.14%,同比下降0.11個百分點,首次出現下降趨勢。

圖3-2 2014-2024年小型和微型檢驗檢測機構數量及占比情況

四、區域集聚性特征顯著輻射效應持續釋放

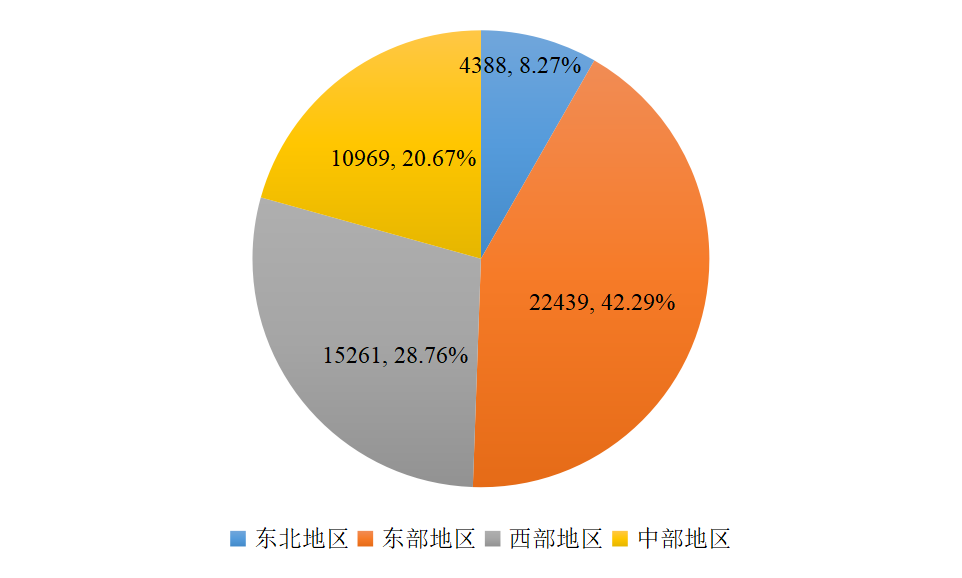

圖4-1 2024年全國檢驗檢測機構區域分布(單位:家)

截至2024年底,我國東部地區檢驗檢測機構數量占比42.29%,營收占比61.86%;西部地區檢驗檢測機構數量占比28.76%,營收占比19.80%;中部地區檢驗檢測機構數量占比20.67%,營收占比14.18%;東北地區檢驗檢測機構數量占比8.28%,營收占比4.16%。

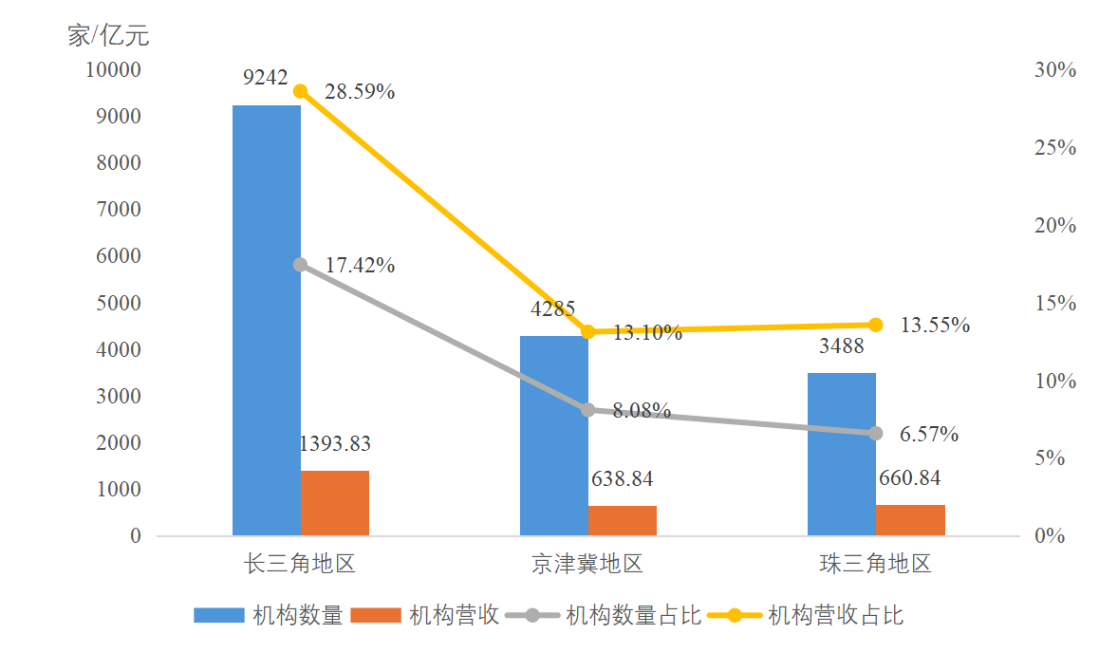

截至2024年底,長三角地區檢驗檢測機構9242家,占機構總量的17.42%,實現收入1393.83億元,營收占比28.59%;京津冀地區檢驗檢測機構4285家,占機構總量的8.08%,實現收入638.84億元,營收占比13.10%;珠三角地區檢驗檢測機構3488家,占機構總量的6.57%,實現收入660.84億元,營收占比13.55%。檢驗檢測機構的規模、營業收入和區域經濟發展呈現顯著的協同效應和輻射效應。

圖4-2 2024年長三角、京津冀和珠三角地區機構數量、營收及占比情況

五、專業化水平不斷提升高技術服務業特征突出

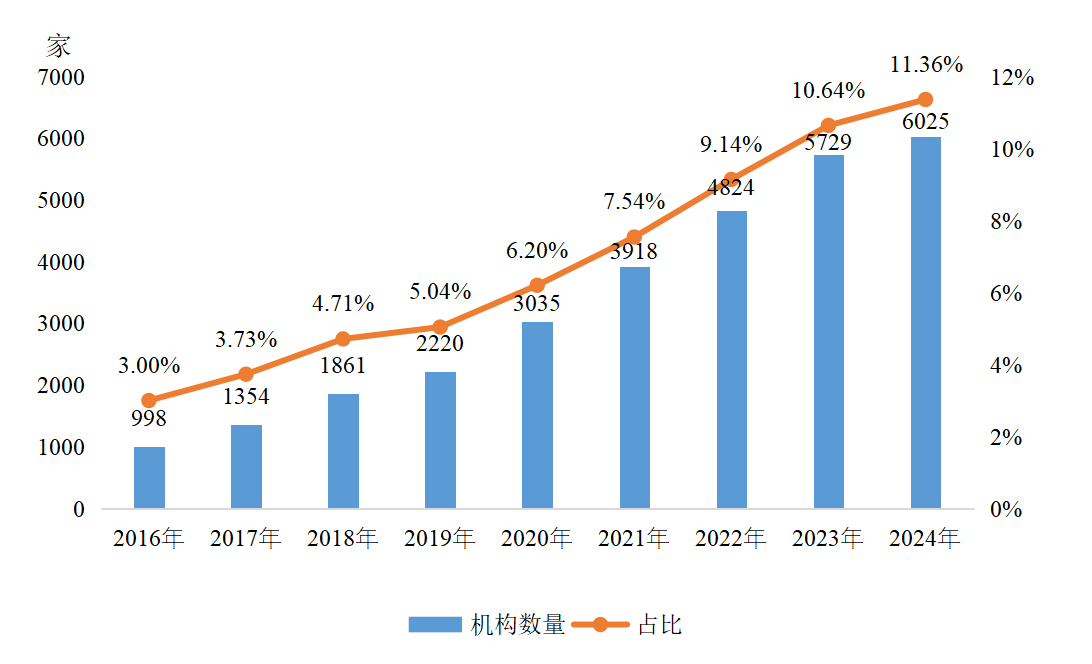

截至2024年底,獲高新技術企業認定的檢驗檢測機構6025家,同比增長5.17%,占機構總量的11.36%,為全國企業總體水平的14.95倍。獲高新技術企業認定的檢驗檢測機構收入為2322.44億元,同比增長7.58%,占全行業總收入的47.63%。

圖5-1 2016-2024年高新技術企業數量及占比情況

截至2024年底,獲專精特新中小企業或專精特新“小巨人”企業認定的檢驗檢測機構共計1500家,占比2.83%,為全國企業總體水平的11.32倍。其中,專精特新中小企業1381家,專精特新“小巨人”企業168家,同時獲得兩項認定的機構49家。獲專精特新中小企業或專精特新“小巨人”企業認定的檢驗檢測機構收入為806.23億元,占全行業總收入的16.53%。